–€―΄ –≤ ―¹–Ψ―Ü―¹–Β―²―è―Ö. –ü―Ä–Η―¹–Ψ–Β–¥–Η–Ϋ―è–Ι―²–Β―¹―¨!

–ù–Β–Ζ–Α–≤–Η―¹–Η–Φ–Α―è ―ç–Κ―¹–Ω–Β―Ä―²–Η–Ζ–Α

–£–Ζ―΄―¹–Κ–Α–Ϋ–Η–Β –Ϋ–Β―É―¹―²–Ψ–Ι–Κ–Η ―¹ –½–Α―¹―²―Ä–Ψ–Ι―â–Η–Κ–Α

–°―Ä–Η–¥–Η―΅–Β―¹–Κ–Η–Β ―É―¹–Μ―É–≥–Η

–≠–Κ―¹–Ω–Β―Ä―²–Η–Ζ–Α.–Γ―²―Ä–Α―Ö–Ψ–≤―΄–Β ―¹–Ω–Ψ―Ä―΄.–Γ–Ω–Ψ―Ä―΄ ―¹ –½–Α―¹―²―Ä–Ψ–Ι―â–Η–Κ–Ψ–Φ

–î–Ψ–≤–Β―Ä–Β–Ϋ–Ϋ―΄–Β –Κ–Μ–Η–Β–Ϋ―²―΄

–ö–Α–Κ –≤–Β―Ä–Ϋ―É―²―¨ –¥–Β–Ϋ―¨–≥–Η –Ζ–Α –Ϋ–Α–≤―è–Ζ–Α–Ϋ–Ϋ―΄–Β –±–Α–Ϋ–Κ–Ψ–Φ –Ω―Ä–Ψ–¥―É–Κ―²―΄ ? –ß–Α―¹―²―¨ - 2 "–Γ―Ä–Ψ–Κ–Η"

–ö–Ψ―Ä–Ψ―²–Κ–Ψ –Ψ –≥–Μ–Α–≤–Ϋ–Ψ–Φ...

–ê) –û ―¹―²―Ä–Α―Ö–Ψ–≤–Κ–Α―Ö

"–ü–Β―Ä–Η–Ψ–¥ –Ψ―Ö–Μ–Α–Ε–¥–Β–Ϋ–Η―è" –≤ ―¹―²―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Η–Η - ―ç―²–Ψ ―¹―Ä–Ψ–Κ, –≤ ―²–Β―΅–Β–Ϋ–Η–Β –Κ–Ψ―²–Ψ―Ä–Ψ–≥–Ψ –Ω–Ψ–Κ―É–Ω–Α―²–Β–Μ―¨ ―¹―²―Ä–Α―Ö–Ψ–≤–Κ–Η –Η–Φ–Β–Β―² –Ω―Ä–Α–≤–Ψ –Ψ―²–Κ–Α–Ζ–Α―²―¨―¹―è –Ψ―² –¥–Ψ–±―Ä–Ψ–≤–Ψ–Μ―¨–Ϋ–Ψ–≥–Ψ ―¹―²―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Η―è –Η –≤–Β―Ä–Ϋ―É―²―¨ ―É–Ω–Μ–Α―΅–Β–Ϋ–Ϋ―É―é ―¹―²―Ä–Α―Ö–Ψ–≤―É―é –Ω―Ä–Β–Φ–Η―é –Η–Μ–Η –ï–Β ―΅–Α―¹―²―¨.

–Γ 1 –Η―é–Ϋ―è 2016 –≥–Ψ–¥–Α ―ç―²–Ψ―² ―¹―Ä–Ψ–Κ ―¹–Ψ―¹―²–Α–≤–Μ―è–Β―² 5 ―Ä–Α–±–Ψ―΅–Η―Ö –¥–Ϋ–Β–Ι.

(–Θ–Κ–Α–Ζ–Α–Ϋ–Η–Β –Π–ë –†–Λ β³•3854-–Θ –Ψ―² 20 –Ϋ–Ψ―è–±―Ä―è 2015 –≥–Ψ–¥–Α)

–Γ 1 ―è–Ϋ–≤–Α―Ä―è 2018 –≥–Ψ–¥–Α ―ç―²–Ψ―² ―¹―Ä–Ψ–Κ ―É–≤–Β–Μ–Η―΅–Η–≤–Α–Β―²―¹―è –¥–Ψ 14 ―Ä–Α–±–Ψ―΅–Η―Ö –¥–Ϋ–Β–Ι.

(–Θ–Κ–Α–Ζ–Α–Ϋ–Η–Β –Π–ë –†–Λ 4500-–Θ –Ψ―² 21.08.2017 –≥–Ψ–¥–Α)

–£–Η–¥―΄ ―¹―²―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Η―è, –Ϋ–Α –Κ–Ψ―²–Ψ―Ä―΄–Β –¥–Β–Ι―¹―²–≤―É–Β―² "–Ω–Β―Ä–Η–Ψ–¥ –Ψ―Ö–Μ–Α–Ε–¥–Β–Ϋ–Η―è"

- –Γ―²―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Η–Β –Ε–Η–Ζ–Ϋ–Η

- –Γ―²―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Η–Β –Η–Φ―É―â–Β―¹―²–≤–Α

- –Γ―²―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Η–Β –Ψ―² –Ϋ–Β―¹―΅–Α―¹―²–Ϋ―΄―Ö ―¹–Μ―É―΅–Α–Β–≤

- –î–Ψ–±―Ä–Ψ–≤–Ψ–Μ―¨–Ϋ–Ψ–Β ―¹―²―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Η–Β –≥―Ä–Α–Ε–¥–Α–Ϋ―¹–Κ–Ψ–Ι –Ψ―²–≤–Β―²―¹―²–≤–Β–Ϋ–Ϋ–Ψ―¹―²–Η –Ζ–Α –Ω―Ä–Η―΅–Η–Ϋ–Β–Ϋ–Η–Β –≤―Ä–Β–¥–Α

- –Γ―²―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Η–Β ―²―Ä–Α–Ϋ―¹–Ω–Ψ―Ä―²–Α –Η –Ψ―²–≤–Β―²―¹―²–≤–Β–Ϋ–Ϋ–Ψ―¹―²–Η –î–Γ–ê–™–û (–Κ―Ä–Ψ–Φ–Β –û–Γ–ê–™–û)

- –î–Ψ–±―Ä–Ψ–≤–Ψ–Μ―¨–Ϋ–Ψ–Β –Φ–Β–¥–Η―Ü–Η–Ϋ―¹–Κ–Ψ–Β ―¹―²―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Η–Β

- –Γ―²―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Η–Β ―³–Η–Ϋ–Α–Ϋ―¹–Ψ–≤―΄―Ö ―Ä–Η―¹–Κ–Ψ–≤

–Γ―²―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Η–Β, –Ϋ–Α –Κ–Ψ―²–Ψ―Ä–Ψ–Β –Ϋ–Β –¥–Β–Ι―¹―²–≤―É–Β―² "–Ω–Β―Ä–Η–Ψ–¥ –Ψ―Ö–Μ–Α–Ε–¥–Β–Ϋ–Η―è"

- –Γ―²―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Η–Β –Η–Ϋ–Ψ―¹―²―Ä–Α–Ϋ–Ϋ―΄―Ö –≥―Ä–Α–Ε–¥–Α–Ϋ

- –Γ―²―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Η–Β –Ω―Ä–Ψ―³–Β―¹―¹–Η–Ψ–Ϋ–Α–Μ―¨–Ϋ–Ψ–Ι –Ψ―²–≤–Β―²―¹―²–≤–Β–Ϋ–Ϋ–Ψ―¹―²–Η

- –½–Β–Μ―ë–Ϋ–Α―è –Κ–Α―Ä―²–Α

- –Γ―²―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Η–Β –Ω―É―²–Β―à–Β―¹―²–≤–Β–Ϋ–Ϋ–Η–Κ–Ψ–≤ –Ζ–Α –≥―Ä–Α–Ϋ–Η―Ü―É

–£) –Ψ–± –Η–Ϋ―΄―Ö –Ϋ–Α–≤―è–Ζ–Α–Ϋ–Ϋ―΄―Ö ―É―¹–Μ―É–≥–Α―Ö –±–Α–Ϋ–Κ–Α.

–£ ―ç―²–Ψ–Φ ―¹–Μ―É―΅–Α–Β –¥–Β–Ι―¹―²–≤―É–Β–Φ –Κ–Α–Κ –Ω―Ä–Η ―Ä–Α―¹―²–Ψ―Ä–Ε–Β–Ϋ–Η–Η –Ψ–±―΄―΅–Ϋ–Ψ–≥–Ψ –¥–Ψ–≥–Ψ–≤–Ψ―Ä–Α.

–ö–Α–Κ –≤–Β―Ä–Ϋ―É―²―¨ –¥–Β–Ϋ―¨–≥–Η –Ζ–Α –Ϋ–Α–≤―è–Ζ–Α–Ϋ–Ϋ―΄–Β –±–Α–Ϋ–Κ–Ψ–Φ –Ω―Ä–Ψ–¥―É–Κ―²―΄ ?

–ö–Α–Ε–¥―΄–Ι –≤―²–Ψ―Ä–Ψ–Ι ―Ä–Ψ―¹―¹–Η―è–Ϋ–Η–Ϋ ―Ö–Ψ―²―¨ ―Ä–Α–Ζ –≤ ―¹–≤–Ψ–Β–Ι –Ε–Η–Ζ–Ϋ–Η ―¹―²–Α–Μ–Κ–Η–≤–Α–Μ―¹―è ―¹ ―²–Α–Κ–Η–Φ –±–Α–Ϋ–Κ–Ψ–≤―¹–Κ–Η–Φ –Ω―Ä–Ψ–¥―É–Κ―²–Ψ–Φ –Κ–Α–Κ –Κ―Ä–Β–¥–Η―²–Ψ–≤–Α–Ϋ–Η–Β. –ù–Η –¥–Μ―è –Κ–Ψ–≥–Ψ –Ϋ–Β ―¹–Β–Κ―Ä–Β―², ―΅―²–Ψ –Ω―Ä–Η –Ω―Ä–Ψ–¥–Α–Ε–Β –Μ―é–±–Ψ–≥–Ψ –±–Α–Ϋ–Κ–Ψ–≤―¹–Κ–Ψ–≥–Ψ –Ω―Ä–Ψ–¥―É–Κ―²–Α, ―¹–Ψ―²―Ä―É–¥–Ϋ–Η–Κ–Η –±–Α–Ϋ–Κ–Α –Ϋ–Α–≤―è–Ζ―΄–≤–Α―é―² –Ϋ–Α –¥–Ψ–±―Ä–Ψ–≤–Ψ–Μ―¨–Ϋ–Ψ-–Ω―Ä–Η–Ϋ―É–¥–Η―²–Β–Μ―¨–Ϋ–Ψ–Ι –Ψ―¹–Ϋ–Ψ–≤–Β –Φ–Ϋ–Ψ–≥–Ψ ―¹–Ψ–≤–Β―Ä―à–Β–Ϋ–Ϋ–Ψ –Ϋ–Β –Ϋ―É–Ε–Ϋ―΄―Ö –Ω–Ψ―²―Ä–Β–±–Η―²–Β–Μ―é ―²–Ψ–≤–Α―Ä–Ψ–≤, ―²–Α–Κ–Η―Ö –Κ–Α–Κ "―¹―²―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Η–Β", "–Φ–Β–¥–Η―Ü–Η–Ϋ―¹–Κ–Η–Ι –Ω–Ψ–Μ–Η―¹", "―É―¹–Μ―É–≥–Η ―é―Ä–Η―¹―²–Α"

–ü–Ψ―΅–Β–Φ―É "–¥–Ψ–±―Ä–Ψ–≤–Ψ–Μ―¨–Ϋ–Ψ "? - –Ω–Ψ―²–Ψ–Φ―É ―΅―²–Ψ –≤―Ä–Ψ–¥–Β –±―΄ –£–Α―¹ –Ϋ–Η–Κ―²–Ψ –Η –Ϋ–Β –Ζ–Α―¹―²–Α–≤–Μ―è–Β―² ―ç―²–Ψ –≤―¹–Β –Ω–Ψ–Κ―É–Ω–Α―²―¨, –≤―Ä–Ψ–¥–Β –±―΄... –ê –Ω–Ψ―΅–Β–Φ―É "–Ω―Ä–Η–Ϋ―É–¥–Η―²–Β–Μ―¨–Ϋ–Ψ"? - –Ω–Ψ―²–Ψ–Φ―É ―΅―²–Ψ –±–Β–Ζ ―ç―²–Η―Ö –¥–Ψ–Ω–Ψ–Μ–Ϋ–Η―²–Β–Μ―¨–Ϋ―΄―Ö ―É―¹–Μ―É–≥ –£―΄ –Ϋ–Β –Ω–Ψ–Μ―É―΅–Η―²–Β –Η –Κ―Ä–Β–¥–Η―²–Α.

–ù―É ―΅―²–Ψ –Ε, –¥–Α–≤–Α–Ι―²–Β ―Ä–Α–Ζ–±–Η―Ä–Α―²―¨―¹―è –≤ ―¹–Η―²―É–Α―Ü–Η–Η. –ë–Α–Ϋ–Κ - –Ϋ–Β –Ω―Ä–Α–≤, –Α –£―΄ - –Ω―Ä–Α–≤―΄. –£―΄ –Φ–Ψ–Ε–Β―²–Β –≤–Β―Ä–Ϋ―É―²―¨ –¥–Β–Ϋ―¨–≥–Η –Ζ–Α –Ϋ–Β–Ϋ―É–Ε–Ϋ―΄–Β –£–Α–Φ –Ϋ–Α–≤―è–Ζ–Α–Ϋ–Ϋ―΄–Β ―É―¹–Μ―É–≥–Η –±–Α–Ϋ–Κ–Α.

–î–Α–≤–Α–Ι―²–Β –Ω―Ä–Β–¥―¹―²–Α–≤–Η–Φ, –£–Α–Φ –Ψ–¥–Ψ–±―Ä–Η–Μ–Η –Ω–Ψ―²―Ä–Β–±–Η―²–Β–Μ―¨―¹–Κ–Η–Ι –Κ―Ä–Β–¥–Η―², ―¹–Κ–Α–Ε–Β–Φ –Ϋ–Α 500 000 ―Ä―É–±–Μ–Β–Ι. –ê –¥–Ψ–Ω–Ψ–Μ–Ϋ–Η―²–Β–Μ―¨–Ϋ–Ψ, –Ψ–Κ–Α–Ζ―΄–≤–Α–Β―²―¹―è, –£–Α–Φ –Ω―Ä–Ψ–¥–Α–Μ–Η ―¹―²―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Η–Β –Ε–Η–Ζ–Ϋ–Η –Ϋ–Α 40 000 ―Ä―É–±, ―¹―²―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Η–Β –Κ–≤–Α―Ä―²–Η―Ä―΄ –Ϋ–Α 6 000 ―Ä―É–±, ―É―¹–Μ―É–≥–Η ―é―Ä–Η―¹―²–Α, –Ϋ–Α–Ω―Ä–Η–Φ–Β―Ä "–°―Ä–Η―¹―² 24" –Ϋ–Α 4000 ―Ä―É–±. –‰―²–Ψ–≥–Ψ –Ϋ–Α –Κ–Α―Ä―²―É –£–Α–Φ –Ω–Β―Ä–Β–≤―ë–Μ –ë–Α–Ϋ–Κ –Ϋ–Β 500 000 ―Ä―É–±, –Α 450 000 ―Ä―É–±., ―².–Β. –ù–Α ―Ä―É–Κ–Η –£―΄ –Ω–Ψ–Μ―É―΅–Α–Β―²–Β –Η–Φ–Β–Ϋ–Ϋ–Ψ ―ç―²―É ―¹―É–Φ–Φ―É. –ù–Ψ –ö―Ä–Β–¥–Η―²–Ϋ―΄–Β –Ω–Μ–Α―²–Β–Ε–Η –£–Α–Φ ―Ä–Α―¹―¹―΅–Η―²–Α–Ϋ―΄ –Ϋ–Α 500 000, –Η –≤―΄–Ω–Μ–Α―΅–Η–≤–Α―²―¨ –£―΄ –±―É–¥–Β―²–Β –≤―¹―é ―¹―É–Φ–Φ―É. –ê –Β―â―ë –Ω–Ψ―¹―΅–Η―²–Α–Ι―²–Β –Ω―Ä–Ψ―Ü–Β–Ϋ―²―΄ –Ϋ–Α –≤–Β―¹―¨ –Ω–Β―Ä–Η–Ψ–¥ –Κ―Ä–Β–¥–Η―²–Ψ–≤–Α–Ϋ–Η―è, –Ω―Ä–Ψ―Ü–Β–Ϋ―²―΄ ―²–Ψ–Ε–Β ―Ä–Α―¹―¹―΅–Η―²―΄–≤–Α―é―²―¹―è –Ϋ–Α 500 000, –Α –Ϋ–Β –Ϋ–Α ―³–Α–Κ―²–Η―΅–Β―¹–Κ–Η –Ω–Ψ–Μ―É―΅–Β–Ϋ–Ϋ―É―é ―¹―É–Φ–Φ―É.

–‰―²–Α–Κ, –Η–Ϋ―¹―²―Ä―É–Κ―Ü–Η―è –Κ –Ω―Ä–Η–Φ–Β–Ϋ–Β–Ϋ–Η―é:

- –ë–Β―Ä―ë―²–Β –≤ –ë–Α–Ϋ–Κ–Β –Ω–Ψ–¥―²–≤–Β―Ä–Ε–¥–Β–Ϋ–Η–Β –Ψ–Ω–Μ–Α―²―΄ –Ϋ–Α–≤―è–Ζ–Α–Ϋ–Ϋ―΄―Ö ―É―¹–Μ―É–≥ (―¹―²―Ä–Α―Ö–Ψ–≤–Κ–Η, ―é―Ä–Η―¹―²–Ψ–≤ –Η ―².–¥.) –≠―²–Ψ –Φ–Ψ–Ε–Β―² –±―΄―²―¨ ―΅–Β–Κ, –Ω―Ä–Η―Ö–Ψ–¥–Ϋ―΄–Ι –Κ–Α―¹―¹–Ψ–≤―΄–Ι –Ψ―Ä–¥–Β―Ä, –Ω–Μ–Α―²–Β–Ε–Ϋ–Ψ–Β –Ω–Ψ―Ä―É―΅–Β–Ϋ–Η–Β –Ψ –≤–Ϋ―É―²―Ä–Η–±–Α–Ϋ–Κ–Ψ–≤―¹–Κ–Ψ–Φ –Ω–Β―Ä–Β–≤–Ψ–¥–Β. –Δ.–Β. –¦–°–ë–û–ï –Ω–Ψ–¥―²–≤–Β―Ä–Ε–¥–Β–Ϋ–Η–Β –Ψ–± –Ψ–Ω–Μ–Α―²–Β.

- –™–Ψ―²–Ψ–≤–Η―²–Β –Κ–Ψ–Ω–Η–Η –¥–Ψ–Κ―É–Φ–Β–Ϋ―²–Ψ–≤: –Α) –Κ–Ψ–Ω–Η―è –Ω–Α―¹–Ω–Ψ―Ä―²–Α, –±) –ö–û–ü–‰–· –Ω–Ψ–Μ–Η―¹–Α, ―¹–Β―Ä―²–Η―³–Η–Κ–Α―²–Α –Η–Μ–Η –Η–Ϋ–Ψ–≥–Ψ –¥–Ψ–Κ―É–Φ–Β–Ϋ―²–Α –Ϋ–Α–≤―è–Ζ–Α–Ϋ–Ϋ–Ψ–Ι ―É―¹–Μ―É–≥–Η. –û–±―Ä–Α―²–Η―²–Β –≤–Ϋ–Η–Φ–Α–Ϋ–Η–Β, –Φ–Ϋ–Ψ–≥–Η–Β ―¹―²―Ä–Α―Ö–Ψ–≤―΄–Β –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Η ―²―Ä–Β–±―É―é―² –Ψ―²–¥–Α―²―¨ –Η–Φ –Ψ―Ä–Η–≥–Η–Ϋ–Α–Μ―΄, –Ϋ–Α–Ω―Ä–Η–Φ–Β―Ä –£–Δ–ë-–Γ―²―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Η–Β. –≠―²–Ψ –Ϋ–Β –Ζ–Α–Κ–Ψ–Ϋ–Ϋ–Ψ. –û―Ä–Η–≥–Η–Ϋ–Α–Μ –Ψ―¹―²–Α―ë―²―¹―è ―É –£–Α―¹. –‰–Φ –Ω―Ä–Β–¥–Ψ―¹―²–Α–≤–Μ―è–Β―²–Β –Κ–Ψ–Ω–Η–Η.

- –û―Ä–Η–≥–Η–Ϋ–Α–Μ –Ζ–Α―è–≤–Μ–Β–Ϋ–Η―è –Ψ ―Ä–Α―¹―²–Ψ―Ä–Ε–Β–Ϋ–Η–Η –Ω–Ψ–Μ–Η―¹–Α, ―¹–Β―Ä―²–Η―³–Η–Κ–Α―²–Α –Η–Μ–Η –Η–Ϋ–Ψ–≥–Ψ –¥–Ψ–Κ―É–Φ–Β–Ϋ―²–Α –Ϋ–Α–≤―è–Ζ–Α–Ϋ–Ϋ–Ψ–Ι ―É―¹–Μ―É–≥–Η –Η –≤–Ψ–Ζ–≤―Ä–Α―²–Β –¥–Β–Ϋ–Β–Ε–Ϋ―΄―Ö ―¹―Ä–Β–¥―¹―²–≤

- –ö–Ψ–Ω–Η―è –Η–Μ–Η –Ψ―Ä–Η–≥–Η–Ϋ–Α–Μ ―Ä–Β–Κ–≤–Η–Ζ–Η―²–Ψ–≤ –£–Α―à–Β–≥–Ψ –±–Α–Ϋ–Κ–Ψ–≤―¹–Κ–Ψ–≥–Ψ ―¹―΅―ë―²–Α, –Κ―É–¥–Α –Ω–Ψ―²―Ä–Β–±―É–Β―²–Β –≤–Β―Ä–Ϋ―É―²―¨ –¥–Β–Ϋ―¨–≥–Η.

–î–Α–Μ–Β–Β, –≤–Β―¹―¨ –Ω–Α–Κ–Β―² –¥–Ψ–Κ―É–Φ–Β–Ϋ―²–Ψ–≤ –¦–‰–ë–û

- –ü―Ä–Β–¥–Ψ―¹―²–Α–≤–Μ―è–Β―²–Β –≤ –Ψ―³–Η―¹ –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Η, ―¹ –Κ–Ψ―²–Ψ―Ä–Ψ–Ι ―Ä–Α―¹―²–Ψ―Ä–≥–Α–Β―²–Β –Ω–Ψ–Μ–Η―¹. –£ ―ç―²–Ψ–Φ ―¹–Μ―É―΅–Α–Β ―²―Ä–Β–±―É–Β―²–Β –Κ–Ψ–Ω–Η―é –£–Α―à–Β–≥–Ψ –Ζ–Α―è–≤–Μ–Β–Ϋ–Η―è ―¹ –¥–Α―²–Ψ–Ι –Η –Ω–Β―΅–Α―²―¨―é –Ψ –Ω―Ä–Η–Ϋ―è―²–Η–Η.

- –ù–Ψ –Κ–Α–Κ –Ω―Ä–Α–≤–Η–Μ–Ψ –≤―¹–Β –Ψ―³–Η―¹―΄ –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Ι, –Κ–Ψ―²–Ψ―Ä―΄–Β –Φ–Ψ–≥―É―² –Ω―Ä–Η–Ϋ―è―²―¨ –Ω―Ä–Β―²–Β–Ϋ–Ζ–Η―é –Ϋ–Α―Ö–Ψ–¥―è―²―¹―è –≤ –≥. –€–Ψ―¹–Κ–≤–Α. –Δ–Ψ–≥–¥–Α –¥–Μ―è –Φ–Ϋ–Ψ–≥–Η―Ö –Ω–Ψ–¥–Ψ–Ι–¥―ë―² –≤–Α―Ä–Η–Α–Ϋ―² –Ψ―²–Ω―Ä–Α–≤–Κ–Η –Ω–Ψ―΅―²–Ψ–Ι –†–Ψ―¹―¹–Η–Η –½–ê–ö–ê–½–ù–Ϊ–€ –Ω–Η―¹―¨–Φ–Ψ–Φ ―¹ –Ω―Ä–Ψ―¹―²―΄–Φ ―É–≤–Β–¥–Ψ–Φ–Μ–Β–Ϋ–Η–Β–Φ.

–î–Α–Μ–Β–Β –Ε–¥―ë–Φ –≤–Ψ–Ζ–≤―Ä–Α―²–Α –¥–Β–Ϋ–Β–≥. –ü―Ä–Α–Κ―²–Η–Κ–Α –¥–Α–≤–Ϋ–Ψ ―¹–Μ–Ψ–Ε–Η–Μ–Α―¹―¨, ―¹―²―Ä–Α―Ö–Ψ–≤―΄–Β –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Η –Ω―Ä–Ψ–Η–Ζ–≤–Ψ–¥―è―² –≤–Ψ–Ζ–≤―Ä–Α―² –Ϋ–Α –¥–Ψ–±―Ä–Ψ–≤–Ψ–Μ―¨–Ϋ–Ψ–Ι –Ψ―¹–Ϋ–Ψ–≤–Β –≤ ―²–Β―΅–Β–Ϋ–Η–Β 10 –¥–Ϋ–Β–Ι ―¹ –¥–Α―²―΄ –Ω–Ψ–Μ―É―΅–Β–Ϋ–Η―è –Ω–Η―¹―¨–Φ–Α. –€–Ψ–≥―É―² –≤–Ψ–Ζ–Ϋ–Η–Κ–Ϋ―É―²―¨ –Ω―Ä–Ψ–±–Μ–Β–Φ―΄ ―¹ –Η–Ϋ―΄–Φ–Η –Κ–Ψ–Φ–Ω–Α–Ϋ–Η―è–Φ–Η, –Ϋ–Α–Ω―Ä–Η–Φ–Β―Ä –≤ –¥–Α–Ϋ–Ϋ―΄–Ι –Φ–Ψ–Φ–Β–Ϋ―² ―É –Ϋ–Α―¹ –≤ ―Ä–Α–±–Ψ―²–Β –¥–Β–Μ–Ψ ―¹ –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Β–Ι "–°―Ä–Η―¹―² 24". –£ ―ç―²–Ψ–Φ ―¹–Μ―É―΅–Α–Β –Η–¥–Β–Φ –≤ ―¹―É–¥.

–Ξ–Ψ―²–Η–Φ –Ψ―²–Φ–Β―²–Η―²―¨, ―΅―²–Ψ ―¹―É―â–Β―¹―²–≤―É―é―² ―¹―Ä–Ψ–Κ–Η, –≤ ―²–Β―΅–Β–Ϋ–Η–Β –Κ–Ψ―²–Ψ―Ä―΄―Ö ―¹–Μ–Β–¥―É–Β―² –Ψ–±―Ä–Α―²–Η―²―¨―¹―è –Ζ–Α –≤–Ψ–Ζ–≤―Ä–Α―²–Ψ–Φ –¥–Β–Ϋ–Β–Ε–Ϋ―΄―Ö ―¹―Ä–Β–¥―¹―²–≤. –Δ–Α–Κ –Ε–Β –Β―¹―²―¨ ―²–Α–Κ–Ψ–Β –Ω–Ψ–Ϋ―è―²–Η–Β, –Κ–Α–Κ "–Ω–Β―Ä–Η–Ψ–¥ –Ψ―Ö–Μ–Α–Ε–¥–Β–Ϋ–Η―è" –≤ ―¹―²―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Η–Η. –û–±–Ψ –≤―¹–Β–Φ ―ç―²–Ψ–Φ, –Α ―²–Α–Κ –Ε–Β –Κ–Α–Κ –Ψ–±―Ä–Α―â–Α―²―¨―¹―è –≤ ―¹―É–¥, –≤ ―¹–Μ―É―΅–Α–Β –Κ–Α–Κ ―¹ –Ϋ–Α―à–Η–Φ –¥–Β–Μ–Ψ–Φ ―¹ "–°―Ä–Η―¹―² 24", –≤ ―¹–Μ–Β–¥―É―é―â–Η―Ö –Ϋ–Α―à–Η―Ö ―¹―²–Α―²―¨―è―Ö.

–ù–Β–Ζ–Α–Κ–Ψ–Ϋ–Ϋ–Ψ–Β –Ϋ–Α–≤―è–Ζ–≤–Α–Ϋ–Η–Β ―É―¹–Μ―É–≥

–û–±―ä―è–≤–Μ–Β–Ϋ–Η–Β –Ψ –Ϋ–Β―¹–Ψ―¹―²–Ψ―è―²–Β–Μ―¨–Ϋ–Ψ―¹―²–Η (–ë–Α–Ϋ–Κ―Ä–Ψ―²―¹―²–≤–Β) –Ζ–Α―¹―²―Ä–Ψ–Ι―â–Η–Κ–Α –Γ–Θ-155 –Ψ–Ω―É–±–Μ–Η–Κ–Ψ–≤–Α–Ϋ–Ψ –≤ –≥–Α–Ζ–Β―²–Β –ö–û–€–€–ï–†–Γ–ê–ù–Δ–Σ

–û–±―ä―è–≤–Μ–Β–Ϋ–Η–Β –Ψ –Ϋ–Β―¹–Ψ―¹―²–Ψ―è―²–Β–Μ―¨–Ϋ–Ψ―¹―²–Η –Ζ–Α―¹―²―Ä–Ψ–Ι―â–Η–Κ–Α –Γ–Θ-155 –Ψ–Ω―É–±–Μ–Η–Κ–Ψ–≤–Α–Ϋ–Ψ –Ϋ–Α ―¹–Α–Ι―²–Β –≥–Α–Ζ–Β―²―΄ "–Κ–Ψ–Φ–Φ–Β―Ä–Α―¹–Ϋ―²―ä" –Ψ―² 01.04.2016 –≥–Ψ–¥–Α.

–£―¹–Β–Φ ―É―΅–Α―¹―²–Ϋ–Η–Κ–Α–Φ –¥–Ψ–Μ–Β–≤–Ψ–≥–Ψ ―¹―²―Ä–Ψ–Η―²–Β―¹–Μ―¨―¹―²–≤–Α –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ –Ω―Ä–Β–¥―ä―è–≤–Η―²―¨ ―¹–≤–Ψ–Η ―²―Ä–Β–±–Ψ–≤–Α–Ϋ–Η―è –Κ –¥–Ψ–Μ–Ε–Ϋ–Η–Κ―É –≤ ―²–Β―΅–Β–Ϋ–Η–Β 30 –Κ–Α–Μ–Β–Ϋ–¥–Α―Ä–Ϋ―΄―Ö –¥–Ϋ–Β–Ι - –¥–Ψ 04.05.2016 –≥–Ψ–¥–Α –≤–Κ–Μ―é―΅–Η―²–Β–Μ―¨–Ϋ–Ψ.

http://www.kommersant.ru/doc/2952710?captchaKey=bc0ebad2b1e1156260d6ee73e68b054c&captchaCode=1755&CheckCaptchCode=%CE%F2%EF%F0%E0%E2%E8%F2%FC

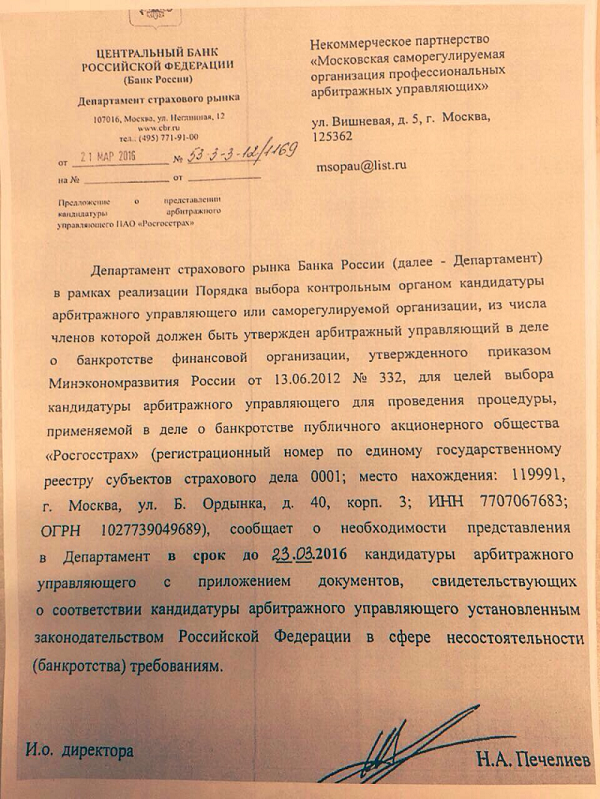

–ù–Ψ–≤–Ψ―¹―²–Η –Ψ–± –†–Ψ―¹–≥–Ψ―¹―¹―²―Ä–Α―Ö

–ü―Ä–Η–Ψ―¹―²–Α–Ϋ–Ψ–≤–Μ–Β–Ϋ–Α –Μ–Η―Ü–Β–Ϋ–Ζ–Η―è –Γ–ö –™–Β―³–Β―¹―²

–Π–Β–Ϋ―²―Ä–Α–Μ―¨–Ϋ―΄–Ι –ë–Α–Ϋ–Κ –†–Ψ―¹―¹–Η–Η 23 –Φ–Α―Ä―²–Α –Ω―Ä–Η–Ψ―¹―²–Α–Ϋ–Ψ–≤–Η–Μ –¥–Β–Ι―¹―²–≤–Η–Β –Μ–Η―Ü–Β–Ϋ–Ζ–Η–Ι –Ϋ–Α ―¹―²―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Η–Β –Η –Ω–Β―Ä–Β―¹―²―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Η–Β –Γ–ê–û ¬Ϊ–™–Β―³–Β―¹―²¬Μ.

–Π–Β–Ϋ―²―Ä–Α–Μ―¨–Ϋ―΄–Ι –ë–Α–Ϋ–Κ –†–Ψ―¹―¹–Η–Η 23 –Φ–Α―Ä―²–Α –Ω―Ä–Η–Ψ―¹―²–Α–Ϋ–Ψ–≤–Η–Μ –¥–Β–Ι―¹―²–≤–Η–Β –Μ–Η―Ü–Β–Ϋ–Ζ–Η–Ι –Ϋ–Α ―¹―²―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Η–Β –Η –Ω–Β―Ä–Β―¹―²―Ä–Α―Ö–Ψ–≤–Α–Ϋ–Η–Β –Γ–ê–û ¬Ϊ–™–Β―³–Β―¹―²¬Μ.–ü–Ψ–Κ―É–Ω–Κ–Α –Κ–≤–Α―Ä―²–Η―Ä―΄ –Ψ―² –Ζ–Α―¹―²―Ä–Ψ–Ι―â–Η–Κ–Α

–ù–Ψ–≤―΄–Ι –Ϋ–Α–Μ–Ψ–≥ –Ϋ–Α –Ω―Ä–Ψ–¥–Α–Ε―É –Κ–≤–Α―Ä―²–Η―Ä―΄

–£―¹―²―É–Ω–Η–Μ–Η –≤ ―¹–Η–Μ―É –Η–Ζ–Φ–Β–Ϋ–Β–Ϋ–Η―è –≤ –™―Ä–Α–Ε–¥–Α–Ϋ―¹–Κ–Ψ–Φ –Κ–Ψ–¥–Β–Κ―¹–Β –†–Λ, –Κ–Ψ―²–Ψ―Ä―΄–Β ―É―²–Ψ―΅–Ϋ―è―é―² –Ψ–Ω―Ä–Β–¥–Β–Μ–Β–Ϋ–Η–Β ―¹–Α–Φ–Ψ–≤–Ψ–Μ―¨–Ϋ―΄―Ö –Ω–Ψ―¹―²―Ä–Ψ–Β–Κ.

–ù–Β―É―¹―²–Ψ–Ι–Κ–Α –Ζ–Α –Ω―Ä–Ψ―¹―Ä–Ψ―΅–Κ―É –Ω–Ψ –¥–Ψ–≥–Ψ–≤–Ψ―Ä―É –•–Γ–ö

- –£ –Ϋ–Α―΅–Α–Μ–Ψ

- –ù–Α–Ζ–Α–¥

- 1

- 2

- –£–Ω–Β―Ä―ë–¥

- –£ –Κ–Ψ–Ϋ–Β―Ü